¿Qué es un riesgo en el seguro de propietarios de vivienda?

Si bien es posible que esté familiarizado con la necesidad obvia de un seguro para propietarios de viviendas , los detalles y las definiciones más sutiles de su cobertura pueden resultar menos claros. Tomemos como ejemplo el riesgo del seguro.

Incluso para los asegurados de larga data, el término puede resultar desconocido o confundirse con otros conceptos. Entonces, ¿qué son los peligros, cómo se relacionan con los riesgos o peligros y por qué es importante comprenderlos?

Vea lo que nos diferencia de la competencia con una cotización de seguro de hogar personalizada.

¿Qué significa peligro?

Primero, establezcamos algunas definiciones en torno a términos comúnmente utilizados: peligro, riesgo y peligro.

En términos de seguros, un riesgo se refiere a un evento que causa daños a su propiedad. Los riesgos, por el contrario, son simplemente la probabilidad de que ocurran los peligros, mientras que los peligros son condiciones que aumentan esos riesgos.

Los materiales inflamables almacenados cerca de su hogar, por ejemplo, constituyen un peligro que aumenta el riesgo de incendio. El incendio en sí es el peligro.

Aquellos riesgos para los cuales su póliza brinda protección a menudo se conocen como riesgos “cubiertos”, mientras que aquellos contra los cuales no protege se denominan riesgos “no cubiertos” o “excluidos”.

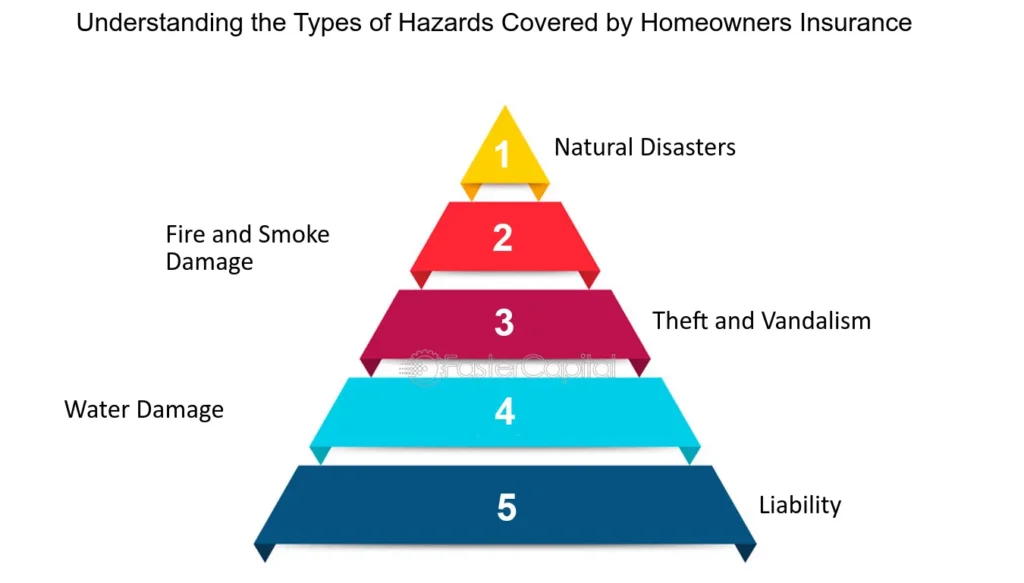

Riesgos cubiertos comunes

Las listas de riesgos varían según el proveedor de seguros, sin embargo, algunos de los riesgos más comúnmente cubiertos son:

que se puede agregar a su póliza para proteger contra inundaciones y desbordamientos de alcantarillas o desagües (en Carolina del Norte se requiere un anexo independiente para desbordamientos de alcantarillas).

Si bien estos riesgos no cubiertos, también conocidos como riesgos excluidos, generalmente no están contemplados en las pólizas estándar para propietarios de viviendas, puede haber tipos de pólizas adicionales disponibles para abordarlos.

Peligros nominados y peligros amplios (o abiertos)

Por último, es útil comprender la cobertura de riesgos nombrados versus la cobertura sobre una base de riesgos integrales.

En el caso de la cobertura de riesgos nombrados, para que la cobertura se aplique, la pérdida debe haber sido causada por uno de los riesgos nombrados enumerados en la propia póliza.

Por el contrario, con una cobertura de riesgos integrales o abiertos, si la pérdida no se debe a una exclusión de la póliza, generalmente se proporciona cobertura.

Sepa que está cubierto

Si conoce los riesgos cubiertos por la póliza y las exclusiones, así como los tipos de cobertura opcional disponibles, podrá tomar decisiones informadas sobre sus necesidades de seguro. Es una buena práctica revisar periódicamente su póliza para asegurarse de que siga satisfaciendo sus necesidades a medida que sus circunstancias cambien.

Por supuesto, la mejor manera de revisar su cobertura es ponerse en contacto con su agente de seguros, quien podrá abordar sus inquietudes y ayudarlo a comprender su cobertura en detalle. Hable con un agente local hoy mismo y lo ayudaremos a comprender cómo mantenerse cubierto.

El endoso de cobertura de agua extendida no satisface la cobertura obligatoria del seguro contra inundaciones en caso de que su prestamista regulado a nivel federal lo exija para su hipoteca o préstamo de vivienda. Este producto de seguro no está afiliado al Programa Nacional de Seguro contra Inundaciones. No está disponible en todos los estados. El endoso de cobertura de agua extendida no tiene como objetivo brindar cobertura por daños causados por filtraciones o humedad en cimientos o sótanos, daños por agua causados por el desgaste normal u otros daños relacionados con el mantenimiento. Los productos de seguro están sujetos a términos, condiciones, exclusiones, límites y sublímites que no se describen aquí.

Deja una respuesta